티스토리 뷰

목차

연봉은 그대로 받는 금액이 아니라 세금·보험료 공제 후 실수령액이 결정됨 공제 항목(국민연금, 건강보험, 소득세 등)에 따라 금액 차이 발생 간단한 계산 공식으로 세후 월급 쉽게 확인 가능

1. 연봉 실수령액이란? 기본 개념

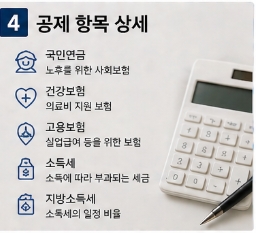

연봉 실수령액은 회사에서 제시하는 연봉에서 각종 세금과 보험료를 제외하고 실제로 받는 금액을 의미합니다. ✔ 주요 공제 항목 국민연금 건강보험 고용보험 소득세 및 지방소득세 👉 즉, “연봉 ≠ 실제 월급” 입니다 예를 들어 연봉 3,000만 원이라도 👉 실제 월급은 약 220~230만 원 수준이 됩니다

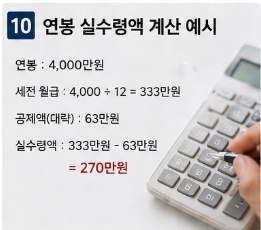

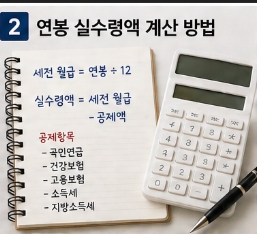

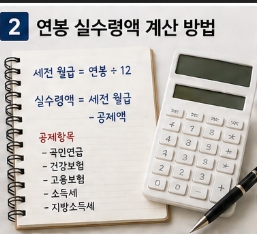

2. 연봉 실수령액 계산 방법

실수령액은 아래 방식으로 간단히 계산할 수 있습니다. ✔ 기본 공식 👉 연봉 ÷ 12 = 세전 월급 👉 세전 월급 - 공제금액 = 실수령액 ✔ 공제 비율 (대략 기준) 4대 보험 약 8~9% 소득세 + 지방세 약 3~10% ✔ 예시 연봉 4,000만 원 → 세전 월급 약 333만 원 → 실수령 약 270만 원 👉 연봉이 높을수록 세금 비율도 증가

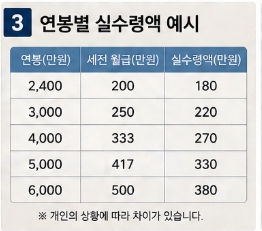

3. 연봉별 실수령액 예시

대략적인 평균 기준입니다. ✔ 연봉별 월 실수령액 2,400만 원 → 약 180만 원 3,000만 원 → 약 220만 원 4,000만 원 → 약 270만 원 5,000만 원 → 약 330만 원 6,000만 원 → 약 380만 원 👉 개인 상황(부양가족, 공제 등)에 따라 달라질 수 있음

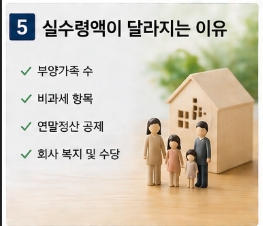

4. 실수령액이 달라지는 이유

같은 연봉이라도 실수령액이 다른 이유는 다음과 같습니다. ✔ 영향 요소 부양가족 수 비과세 항목 (식대, 차량비 등) 연말정산 공제 회사 복지 및 수당 👉 특히 부양가족이 많을수록 세금 부담 감소

5. 실수령액 늘리는 방법

합법적으로 실수령액을 늘릴 수 있는 방법입니다. ✔ 절세 전략 비과세 항목 활용 (식대, 교통비) 연말정산 공제 최대 활용 연금저축·IRP 활용 의료비, 교육비 공제 👉 작은 차이로 연간 수십만 원 절약 가능

6. 실수령액 계산 시 주의사항

✔ 체크 포인트 성과급 포함 여부 확인 비과세 항목 포함 여부 세율 변동 가능성 👉 특히 연봉 협상 시 “세후 기준” 확인 중요

7. 연봉 협상 시 꿀팁

✔ 실전 팁 연봉이 아닌 실수령 기준으로 비교 비과세 항목 포함 여부 체크 성과급 구조 확인 👉 같은 연봉이라도 실수령은 크게 차이 날 수 있음

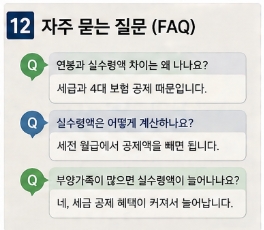

8. 자주 묻는 질문 (FAQ)

질문답변

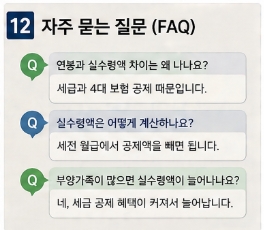

| 연봉과 실수령액 차이는 왜 나나요? | 세금과 4대 보험 공제 때문입니다 |

| 실수령액은 어떻게 계산하나요? | 세전 월급에서 공제금액을 빼면 됩니다 |

| 연봉 3000 실수령액은 얼마인가요? | 약 220만 원 수준입니다 |

| 세금은 왜 점점 늘어나나요? | 누진세 구조 때문입니다 |

| 실수령액 늘리는 방법은? | 비과세 항목과 공제 활용 |

| 정확한 계산 방법은? | 연봉 계산기 이용 추천 |